Lea también: Más allá del Referéndum sobre el TLC de Costa Rica

____________________________________________________________

Comenzó el colapso de la economía norteamericana

“Estamos en un período de depresión global causado por el sector de hipotecas de riesgo”, expresó Jacques Tissier, gestor de fondos de Stratege Finance el 10 de agosto de 2007 en París. Depresión que hace parte del cambio de época que vivimos, cuya manifestación más fidedigna es la muerte del patrón dólar, defunción similar a la acaecida en 1971 con el patrón dólar oro y en 1930 con la del patrón oro. Prevalece, sin embargo, el falso e ingenuo supuesto de que los gobernantes y la banca siempre lograrán balancear la economía.

Aunque advertida desde hace tiempo por muchos especialistas, la depresión global es oficial desde el pasado mes de junio: Robert Samuelson y Steven Pearlstein lo anunciaron el 13 de junio de 2007 en las páginas del Washington Post, uno de los medios más destacados de la elite monetaria estadounidense: “El colapso de la economía norteamericana ha comenzado”.

Circunstancia económica facilitada por la burbuja inmobiliaria (pieza maestra de la desastrosa estrategia económica de la actual administración de los Estados Unidos), la avalancha de gastos militares, al tiempo que las reducciones fiscales autorizados por esta misma administración. Triada económica que en una primera instancia empujaron hacia delante su economía, inflando al mismo tiempo un consumo respaldado no en su desarrollo productivo sino en las importaciones. Su resultado final: una deuda externa cada vez más gigantesca.

Las cifras son asombrosas: las deudas con el exterior de la mayor economía del mundo, trepaban en 2007 a 10 millones de millones de dólares. Pero hay más. A este endeudamiento se suma el proveniente de créditos fáciles, en especial los destinados a bienes y raíces. Los precios pagados por las compañías y la deuda entablada por las empresas para adquisiciones son fabulosas, de manera que para finales de 2006 la deuda total estadounidense (pública, empresarial y personal) llegaba a los 48 millones de millones de dólares: más de tres veces el PBI norteamericano y superior al Producto Bruto Mundial (PBM). (1)

En los últimos tiempos, las deudas privadas y públicas ascendieron sin cesar no solo en EE.UU. sino en todo el mundo. La deuda pública y privada mundial, sumaba en 2001 unos 60 millones de millones de dólares, o sea el 150 por ciento del PBM, y no ha dejado de crecer. EEUU, sin embargo, debía más de la mitad de ese dinero. A su vez, la mitad de la deuda pública norteamericana es a favor de extranjeros. Acreencias en dólares, como reservas internacionales. Este escenario implica una insostenible hipoteca sobre el futuro, a la par que una amenaza de una nueva depresión a escala mundial. La ola de pánico, por el imprevisible efecto que pueda tener la crisis hipotecaria, constructora e inmobiliaria en marcha en los Estados Unidos sobre la economía nacional, europea y global, alcanzó en este agosto los mercados financieros mundiales. Así lo evidencian las importantes caídas en las bolsas.

Los bonos del Tesoro, considerados en otro tiempo como garantía de seguridad, se encuentran bajo creciente presión. La reacción a la crisis, por parte de los bancos centrales de todos los países, fue común: ofrecer fuertes inyecciones de dinero para insuflar mayor liquidez a bancos y mercados monetarios. Es cierto que los bancos centrales pueden intervenir para superar crisis económicas, y así lo han hecho en el pasado, pero no pueden evitar las crisis ni soslayar un agotamiento en la propia racionalidad económica vigente. Hoy en día ni los bancos, ni aún los bancos centrales, parecen contar con una visión clara de qué institución crediticia u otro servicio financiero será el próximo en descubrir pérdidas en bonos de alto riesgo. Ya nadie confía en nadie. La rueda de rumores en Wall Street, y en los mercados financieros internacionales, cobra víctimas cada día.

Los temores en todo el mundo no son gratuitos. Una nueva recesión mundial, en una era de globalización caracterizada por el predominio del capital especulativo al debe, sería tan profunda que generaría una crisis sistémica. En Estados Unidos hay cerca de 10.000 millones de dólares en créditos hipotecarios, de los cuales alrededor de un tercio tienen una calidad de solvencia mala o insuficiente. El mercado de la construcción y todas las ramas asociadas representan casi un cuarto de toda su economía. Los consumidores locales, cuyo gasto soporta casi dos terceras partes de la economía de su país, se tornan conscientemente retraídos.

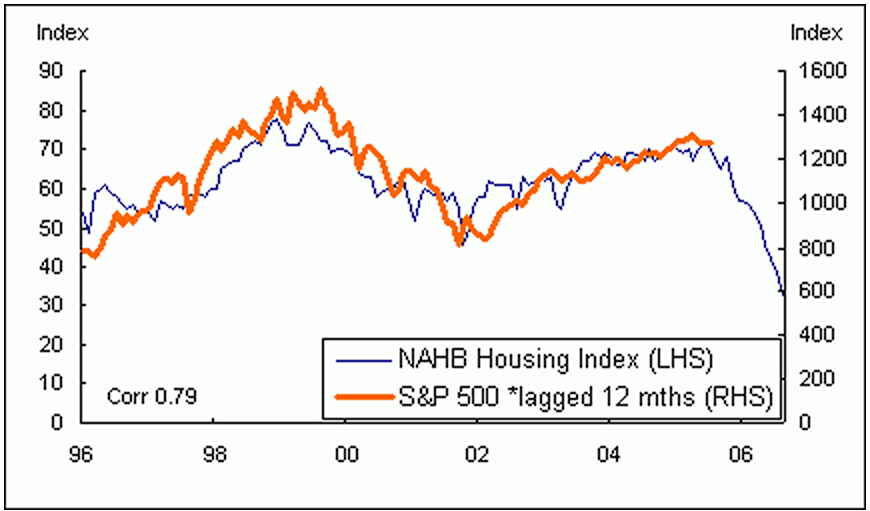

Esta situación se refleja no sólo en la brutal caída de los precios inmobiliarios (vea gráfico adjunto) y en la peor contracción en la historia del mercado de la construcción, sino también en las cifras de facturación del comercio minorista y los malos resultados de la industria automotriz. En otras palabras, la economía productiva ya se encuentra hace rato en recesión. La venta al detalle cayó al 1% al mes a mediados de 2007 en tanto que la venta de repuestos de automóviles cayó en un 3%. La venta de autos en el último año cayó drásticamente en EEUU. General Motors vió caer sus ventas en un 19%, Ford en 17%. Incluso las marcas extranjeras perdieron terreno en EEUU. Las ventas de Toyota bajaron en un 3.5% y las de Honda en un 3% (3). No es casual que se asegure, por tanto, que nos encontramos ad portas de una recesión de la economía de Estados Unidos y ante el punto de inflexión de la fase de impacto de la crisis sistémica.

GRAFICO

En el gráfico adjunto, el precio de las viviendas está adelantado 12 meses con el objetivo de predecir la futura evolución del índice bursátil más representativo en EEUU: S&P 500.

De hacerse realidad esta crisis, las consecuencias directas que convergerán en Estados Unidos no se dejarían esperar: aceleración del ritmo e importancia de las quiebras de las sociedades financieras, pasando de una por semana a una por día; alza espectacular de embargos inmobiliarios, con la consecuencia de diez millones de estadounidenses arrojados a la calle; desplome acelerado del precio de los bienes raíces; recesión de la economía; caída precipitada de las tasas de interés; conflicto comercial con China. La respuesta de este país no se haría esperar: pone en venta los cientos de millones de bonos del Tesoro norteamericano, propiciando una brutal caída del dólar frente al euro, el yuan y el yen. (4)

El impacto y la escala de una crisis de estas proporciones serían hoy mucho mayores que las conocidas en 1929. Es inédito el desequilibrio entre la deuda acumulada versus la economía real. Es inédito el nivel de hipertrofia financiera. Es inédito el grado de interdependencia entre todas las grandes economías. Es inédito también la mezcla peligrosa de una crisis de sobreproducción de artículos de lujo con una subproducción de productos decisivos para la supervivencia del sistema. De algo debemos estar seguros: esta crisis no se parece a ninguna de las ya acaecidas: sería una depresión global que amenaza con desembocar en una crisis sistémica. (5)

La mega estafa para salvar el dólar

Hay un temor creciente y cada vez más generalizado de un colapso del dólar. La pregunta por la capacidad de los EEUU para cancelar su deuda exterior, cada vez más gigante, se incrementa sin cesar. Ante ese temor, muchos bancos centrales quieren deshacerse de sus dólares para adquirir otras monedas menos inseguras. Los países productores de petróleo también buscan negociar su recurso energético en moneda más segura que el dólar. A partir del 13 de julio de 2007 Irán, por ejemplo, ha obligado a Japón a pagar sus compras de petróleo en yenes. Inmediatamente, el dólar cayó frente a las monedas fuertes como el euro y el yen. El euro llegó al máximo histórico de $1.38. Con un tipo de cambio ascendente entre euro y dólar, hay motivos para considerar que la desconfianza que despierta el billete verde asciende día tras día, incrementándose la evidencia de que ya entramos en la fase de una crisis financiera a nivel global.

Ante estas circunstancias, el dólar podría colapsar de la noche a la mañana. Los bancos centrales del mundo y, en primer lugar China, tiende a ofrecer masivamente sus reservas internacionales representadas en Bonos del Tesoro para obtener dinero líquido y refugiarse en otra moneda más segura. También se aseguran adquiriendo valores reales como oro, plata o incluso toda clase de materias primas. Una oferta masiva de Bonos del Estado Federal de EEUU debería provocar una caída libre del dólar toda vez que nadie apetecería esos papeles, a menos que fuera por un valor muy inferior al impreso en su cara principal.

Pese a la zozobra que hay en todo el mundo, esta caída del dólar no se presentó. Entonces, ¿quiénes han comprado miles de millones de esos bonos? La Reserva Federal identificaba como compradores supuestos a los así llamados_ “Bancos del Caribe”_. La prensa financiera mencionaba los_ “Off shore hedge funds”_ como los principales acreedores de los Bonos. Sin embargo, hay cada vez más evidencia que el mismo Estado norteamericano suele comprar sus propios bonos. La pregunta obvia es, ¿de dónde saca el Estado ese dinero? La respuesta más plausible sugiere que es con dinero recién impreso, es decir, dinero sin respaldo, dinero sin valor real alguno. (6)

La impresión descontrolada de dinero causa inflación, lo que constituye la principal preocupación del actual presidente de la Reserva Federal, Bernanke. Inflación que se produciría dentro de los propios EEUU a menos que este país logre que esos papeles sin respaldo salgan de su territorio. Es por ello que es política expresa de EEUU promover la demanda externa de su moneda, no así la demanda interna. Para ello bloquea que otros países inviertan en grande, con sus reservas, en la economía real del país. La adquisición de riqueza real implicaría la entrada masiva de dólares (sin respaldo) para adquirir grandes empresas, complejos portuarios, u otra forma de riqueza real. En 2005, por ejemplo, China intentó adquirir con sus reservas en dólares la compañía petrolera estadounidense UNOCAL, pero la oferta fue desestimada por el Congreso. Recientemente Dubai hizo una oferta de invertir en el manejo portuario de EEUU, y recibieron la misma negativa del Congreso. El mensaje es claro: EEUU estimula la demanda de dólares sin respaldo en el exterior pero no así su oferta dentro del país.

En otras palabras, EEUU exporta el efecto inflacionario de la impresión cada vez más descontrolada de su divisa, llevándola sobre todo hacia sus principales rivales comerciales, como China. A su vez, el país oriental se prepara contra esta mega estafa mundial: transfiere muchos dólares sin respaldo hacia terceras naciones, para transformarlos en inversiones reales. China está comprando empresas y materias primas en África y América Latina. De esta manera logra que el efecto inflacionario emigre hacia terceras naciones. Es por la devaluación del billete verde que la economía de América Latina, en términos de dólares, atraviesa una fase expansiva como no lo había gozado desde la Guerra de Corea. Los países del Cono Sur y de la Comunidad Andina son los que más crecen. Encabezan el crecimiento Venezuela, (9%), Argentina (8,6%), Uruguay (6%), Chile (6%), Perú (6%) y Panamá (6%),(7).

La devaluación del dólar, derivada del déficit fiscal y externo de EEUU, sin embargo, tiene un impacto adverso sobre las referencias de precios internacionales medidos usualmente en dólares. Es obvio que si esta moneda se devalúa, por ejemplo, un 20 por ciento con relación al resto del mundo, los medidores en dólares, para ponerlos en términos reales, deben ser ajustados en igual porcentaje. Tenemos, así, que el precio del cobre en auge en divisa norteamericana está relativamente estable en euros y otro tanto pasa con el índice de la Bolsa de Nueva York. En otras palabras, el reciente crecimiento económico en dólares de los países latinoamericanos revela más la devaluación de esta divisa que una nueva era de prosperidad. (8)

El colapso del dólar y la quiebra del sistema financiero internacional

Existe desconfianza mundial respecto al dólar, como moneda internacional, que se puede acrecentar a menos que las autoridades estadounidenses logren ocultar su impresión masiva y sin respaldo. Para que así sea, el Estado Federal no publica desde marzo de 2006 más datos sobre la impresión de dólares, al no publicar datos oficiales sobre M3. Sin embargo, otras fuentes como Global Europe Anticipation Bulletin (9), estiman que desde principios de octubre de 2006 y hasta mediados de diciembre, la Reserva Federal aumentó en 320 billones el stock monetario, lo que es cinco veces más que lo impreso durante el mismo período de 2005. No es posible averiguar exactamente la magnitud del dinero impreso ya que no son datos públicos, pero se estimaba hace un tiempo que es aproximadamente de cuatro a ocho veces la circulación monetaria que guarda relación con el tamaño de la economía de EEUU (con un PIB de más o menos 13 trillones de dólares). (10)

Esta situación subvertirá, tarde o temprano, la confianza mundial en las finanzas internacionales. Al ser el dólar moneda de reserva y de pago internacional, una pérdida de confianza generalizada en su capacidad no solo pone en riesgo la estabilidad financiera en EEUU sino a nivel mundial (11). Una desarticulación del sistema financiero internacional implicará la Gran Crisis Global con una pérdida de credibilidad del imperio, una crisis profunda no solo en el modelo neoliberal sino del propio sistema económico vigente. Japón y China, que manejan las reservas internacionales más grandes en dólares, sufrirían enormes consecuencias en sus economías. También lo padecerían los países productores de petróleo, así como India, Brasil y los tigres asiáticos. Los países periféricos reúnen hoy en día el 70 por ciento de las reservas internacionales en dólares (12) y recibirán, por lo tanto, el impacto más directo.

La amenaza de una guerra mundial

David Chapman, director del “Millennium Bullion Fund”, se atreve a precisar que a partir de 2007 podamos esperar un período de dos años para que se de el colapso del dólar, cuyo resultado será una profunda crisis bursátil y una recesión de años, que llevará el oro a niveles superiores a $1000. (13). Podemos afirmar que desde 2001 existe la amenaza concreta de un colapso de la moneda norteamericana. Ella se mantenía a salvo mientras los países continuaban vendiendo el petróleo en dólares y los bancos centrales conservaban y extendían sus reservas internacionales en igual moneda. Al así ocurrir, la demanda de la divisa era estable, lo que no hacía necesaria una devaluación aguda de la misma. Pero desde 2001 todo cambió. En ese año Saddam Hussein vendió el petróleo de Iraq en euros e invitó a los países de la OPEC a hacer lo mismo, lo que de concretarse hubiera significado una aceleración del proceso de crisis que está en curso.

Una brusca reducción en la demanda de la divisa norteamericana implicaría una fuerte caída de su precio en el mercado del dólar. Ese fue una de las consideraciones estratégicas para emprender la guerra contra Iraq. Y hoy es uno de los argumentos para amenazar con una posible guerra a Irán. Cada vez que este país proceda como lo hizo el 13 de julio de 2007 (exigirle al Japón cancelar el petróleo con moneda diferente al dólar) crece la amenaza de guerra. La permanente intimidación militar en Medio Oriente mantiene elevados los precios de petróleo y con ello se sostiene la demanda efectiva de dólares. Es una política de estabilización de la divisa norteamericana a punta de misil. Mediante estas coacciones EEUU hará hasta lo imposible para que también durante el año en curso la demanda de petróleo, y la de dólares, perdure lo máximo posible.

El resultado negativo de las elecciones de noviembre 2006 y los malos resultados políticos y militares en la guerra iraquí constituyen, sin embargo, un serio dilema para esa política. Al complicarse de esta manera la perspectiva de una aventura bélica, la amenaza de un colapso del dólar se torna un verdadero riesgo. El peligro de la guerra continuará siendo, por este motivo, la política más probable durante todo el segundo período de la actual administración Bush. En este contexto, el anterior senador republicano de Pennsylvenia, Rick Santorum así como el presidente republicano de Arkansas, Dennos Milligan manifestaron la necesidad de un nuevo ataque terrorista a EEUU para poder cambiar la percepción de la ciudadanía norteamericana sobre la guerra y poder ir a la confrontación bélica contra Irán. (14). Si así fuera, lo que no pudo resolver la Reserva Federal lo intentará solucionar el complejo militar-industrial con su enésima guerra. Opción difícil de concretar por la inmensidad de consecuencias para la humanidad, pero consideración que es una y otra vez acariciada por los halcones del Pentágono. De llevarse a cabo, su inicial consecuencia sería el incremento del creciente peso de Rusia y China por todo el mundo. Pero muy seguramente, de traducirse en un ataque con armas nucleares, propiciaría el colapso económico a nivel mundial, acelerando sin duda alguna un cambio sistémico e incluso civilizatorio en el planeta tierra.

————————-

* Wim Dierckxsens, holandés de origen, radicado en Costa Rica. Coordinador del Foro Mundial de Alternativas para América Latina, miembro de la junta directiva de la Sociedad Latinoamericana de Economistas Políticos (SEPLA) e investigador del Departamento Ecuménico de Investigaciones (DEI).

__________________________________________________________

Notas

1. Richard Cook, 7 de julio de 2007, “The crashing US economy held hostage”, en www.globalresearch.com

2. Beinstein, Jorge, “La profecía de Alan Greenspan: Estados Unidos: la irresistible llegada de la recesión”. Editorial, país, 2007. pág.

3. AEST, Julio de 2007, “US sales in biggest fall since August ´05 y “Big 3 see share of US market fall below 50% for the first time”, Julio de 2007 en www.msnbc.msn.com

4. Cansados de las presiones de EEUU para que revalúen el yuan, y frente a la posibilidad de que el Congreso estadounidense adopte una ley para sancionar a China comercialmente si no lo hace, el Partido Comunista de Beijing ya amenazó con recurrir a lo que llaman la “opción nuclear”: venta masiva de casi un millón de millones de dólares en bonos del Tesoro estadounidense que posee el Banco Central Chino. (Nota: tomado de…)

5. Beinstein, Jorge, “La profecía de Alan Greenspan: Estados Unidos: la irresistible llegada de la recesión”. Editorial, país, 2007.

6. Ellen, Hodgson Brown. “Spiralling US federal debt triggers decile of dollar: a non inflationary solution of the federal debt crisis”, Editorial, país, 11 de julio de 2007.

7. Alterinfos America Latina “Balance preliminar de las economías de América latina y el Caribe”, 2006

8. Oscar, Ugarteche. “La deuda y la arquitectura financiera internacional en el nuevo siglo”; ALAI, Ecuador, julio 2007, pp. 1-5

9. Global Europe Anticipation Bulletin 10, diciembre de 2006, Finantial Crisis: systemic crisis in 2007.

10. Adrian Salbuchi, “Death and resurrection of the US dollar”, en www.globalresearch.ca.

11. “Finantial crisis: systemic crisis in 2007, another bubble close to bursting”; Global Europe Anticipation Bulletin No 10, diciembre 2006.

12. The Economist, 16 de setiembre de 2006, país, pag.

13. “Forecast 2007”, editorial, país.

14. Paul Joseph Watson, 7 de Julio de 2007, “Sanatorum suggest new terror attacks will change view of war”, en www.prisonplanet.com