Por: Hugo Fazio (CENDA, especial para ARGENPRESS.info) (Fecha publicación:28/11/2006)

El Banco de Ajuste de Basilea, en su último informe trimestral, constató que aquellos países con un tipo de cambio competitivo actualmente son los de mayores crecimientos. El estudio destaca principalmente las experiencias de China, Corea, India, Malasia, Rusia, Taiwán y Argentina.

Los tipos de cambio competitivos son aquellos que generan mejores condiciones para sus exportaciones y defienden la producción interna de importaciones sustitutivas. Se trata de experiencias radicalmente diferentes al manejo cambiario existente en Chile caracterizado por la no intervención del Banco Central y una actitud fiscal que se limita a constatar que de no existir la acumulación de elevados superávit presupuestarios, colocados en un alto porcentaje en activos financieros, en Chile y sobre todo en el exterior, la revaluación sería aún mayor y sus efectos negativos aún superiores. Esta forma de actuar ha manifestado Andrés Velasco es “coherente con los esfuerzos por sostener la competitividad de la economía” (24/11/06). Los hechos, sin embargo, evidencian que la economía chilena es cada vez menos competitiva. La conducción cambiaria chilena no es en la actualidad competitiva y se transformó en una de las razones de la desaceleración económica.

La formulación ortodoxa dominante en el país destaca que de existir intervención en el mercado y tener un tipo de cambio competitivo, como sostienen amplios sectores nacionales, conduciría a un proceso inflacionario. En las últimas décadas a nivel mundial, el “temor” a la inflación conduce a aplicar políticas contractivas. La apreciación cambiaria, en las diferentes formas que puede adquirir, tiende a producir dicho efecto, como lo comprueba la experiencia chilena actual, con un crecimiento del PIB en el tercer trimestre de 2,9%. En julio-septiembre, la tasa de crecimiento mundial lo volvió a encabezar China con una expansión de 10,8% en relación a los mismos meses del año anterior, que tiene un tipo de cambio competitivo, fuertemente criticado por la Casa Blanca y la Comunidad Europea.

La intervención de un Banco Central en el mercado para revertir el proceso revaluatorio conduce a incrementar las reservas internacionales. “Semejante acumulación de reservas en los países emergentes tiene lugar desde hace varios años y, sorpresivamente destaca el informe sin mayores efectos adversos sobre la inflación”(16/11/06). Siendo, por el contrario, causa principal de crecimiento en la producción y en las tasas de empleo.

Los mecanismos para enfrentar el peligro de incremento de los precios provocados por la intervención cambiaria al aumentar las reservas y crecer la cantidad de dinero son variados: esterilización de aquella masa monetaria que supera el incremento de las necesidades de dinero propios de una economía en crecimiento, normas para reducir la liquidez y los recursos prestables de los bancos o, como acontece en China, estableciendo límites al incremento del crédito.

Un ejemplo de crecimiento con un tipo de cambio competitivo lo proporciona Argentina que en enero-octubre registró un aumento de su producto, con relación a igual período del año anterior, de 8,4%. De esta manera completó 46 meses consecutivos de expansión económica, el cual se sostiene tanto en un crecimiento de la inversión pública como privada y en el incremento general del gasto fiscal, muy lejos de la actitud restrictiva tenido en este plano por los gobiernos de la Concertación. La ministra de Economía, trasandina Felisa Miceli, define el esquema económico seguido como “de dólar alto, competitividad e inclusión social” (17/11/06).

El 21 de noviembre el presidente Kirchner anunció que las reservas internacionales argentinas superaron los US$ 30.000 millones. Este incremento se logró en parte importante adquiriendo divisas, con lo cual garantiza un tipo de cambio competitivo, que estimula la producción local apoyando el auge exportador y se constituye en una barrera de ingreso de productos importados. Ello ha contribuido poderosamente a mantener en consonancia con lo expuesto por el Banco de Basilea altos niveles de crecimiento. Las reservas también aumentaron gracias a una balanza comercial positiva y a la colocación de bonos de deuda.

La conducción cambiaria en Chile ha sido totalmente diferente al permitirse una fuerte apreciación del peso. Las consecuencias negativas son muchas. Un ejemplo lo proporciona el Indice de Competitividad Frutícola, elaborado por la Asociación de Exportadores (Asoex), que refleja el comportamiento del margen operacional sectorial, al mostrar que “el indicador ha bajado de 141,5 puntos en el cuarto trimestre de 2000 a -7,8 puntos en el segundo trimestre de 2006. Esto significa que actualmente el sector frutícola en promedio se encuentra operando a pérdida, lo que se hace más evidente en los emprendimientos pequeños y medianos” (20/11/06).

En Chile, una de las consecuencias inmediatas del elevado ingreso de divisas provocado por el boom en el precio del cobre y de otros rubros de exportación fue la fuerte apreciación producida en el peso en su relación con el dólar. Entre ambos procesos se produjo una relación directa. La paridad cambiaria registró su promedio mensual más elevado en febrero de 2003, cuando llegó a $745,21 por dólar. En ese año, la cotización del cobre promedio no llegaba aún a US$1 la libra, barrera que superó en enero de 2004.

La relación peso/dólar llegó a su punto más bajo en diciembre de 2005, al finalizar el gobierno de Lagos, cuando promedió $514,33 por dólar. Luego fluctuó en 2006 entre los $517,33 de abril y los $542,46 de junio, cuando la cotización del cobre alcanzó en el año su punto más alto. La apreciación no fue mayor debido a los superávit fiscales acumulados en divisas. Sin embargo esta conducta presupuestaria pasiva fue absolutamente insuficiente para revertir las consecuencias negativas de la apreciación cambiaria en varios rubros de exportación y en la generalidad de los bienes orientados al mercado interno que deben competir con productos importados.

Los ejemplos negativos de la descompetitividad provocada por el tipo de cambio son numerosos. El sector frutícola, que hasta 2003 crecía a tasas de dos dígitos, en 2006 se estima que aumentará en un escaso 1,9%. “La caída del dólar subrayó Rodrigo Echeverría, presidente de Fedefruta afecta la rentabilidad, hay muchos productores con pérdidas y endeudados” (26/11/06) Aconcagua Foods, controlada en partes iguales por Córpora y la empresa mexicana La Costeña, anunció la detención de sus planes de inversión debido a la caída de la paridad cambiaria. Aconcagua Foods es el primer actor nacional en el mercado de las conservas de frutas y pulpas de tomate. Las exportaciones vitivinícolas cerrarán el año con cifras de crecimiento entre 5% a 7%, muy lejos del 24% de incremento anotado en 2004. Al impacto cambiario negativo se agregó un sobrestock en el mundo que condujo a que el precio promedio por litro tuviese en 2006 un incremento de sólo 0,4%.

La revaluación, al mismo tiempo golpea a sectores agrícolas que compiten con importaciones. Desde comienzos de la década la superficie plantada con trigo se redujo desde 414.000 a 284.000 hectáreas. El trigo significa en superficie un 41% de los cultivos anuales. Enfrentan también dificultades los 16.000 productores de leche, luego de dos años de crecimiento, por la caída de la paridad cambiaria, el alza de las adquisiciones principalmente provenientes desde Argentina y la reducción de los precios impuestos por los consorcios controladores de las plantas.

Para alcanzar un tipo de cambio competitivo debe producirse, cuando hay fuerte ingreso de divisas por cualquier concepto, una acción activa del Estado, lo cual se encuentra en contradicción con el esquema de política económico seguido que tiene como uno de sus fundamentos, precisamente, la reducción al máximo posible de su papel y suponer que el mercado restablecerá por sí sólo los equilibrios.

Ni siquiera el recientemente fallecido Premio Nobel de Economía, Milton Friedman, inspirador de las concepciones monetaristas, tenía una visión tan extrema. “Friedman, en su historia monetaria de EEUU (donde la describe en detalle) afirmó recordó Chicago Tribune que la Gran Depresión no fue causada por el tristemente célebre crash de la bolsa de 1929, sino por la fuerza con que la FED disminuyó la oferta monetaria por sus temores inflacionarios” (1). Críticos del monetarismo, es el caso de Paul Krugman, rechazan este análisis. “Sostienen que, en realidad como escribió recientemente The Guardian la FED nunca sacó dinero del sistema sino que hubo una serie de quiebras y corridas bancarias que impulsaron a los bancos a tener más efectivo” (26/11/06). De esta manera, redujeron la cantidad de dinero prestable a los bancos.

Con posterioridad a la gran depresión se impuso en la Reserva Federal una política que busca combinar los objetivos de crecimiento económico, baja inflación y empleo alto. A diferencia del Banco Central chileno que concentra su acción exclusivamente en objetivos antiinflacionarios. El 20 de noviembre en una reunión efectuada por el directorio del Banco de Basilea, de acuerdo a lo manifestado por el presidente del Banco Central de Argentina, Martín Redrado, el presidente de la FED Ben Bernanke expresó que “las tasas de interés en los EEUU van a tender a bajar en los próximos meses”, ya que agregó al encontrarse los precios “bajo control, ahora vamos a evitar que se desacelere la producción (24/11/06). Una formulación de esta naturaleza es impensable la realice Vittorio Corbo, por la unilateralidad extrema con que actúa el Banco Central de Chile, incluso cuando las tasas de interés reales de política monetaria del instituto emisor han subido marcadamente por la reducción del IPC. Su nivel real en noviembre se colocó sobre el 3%.

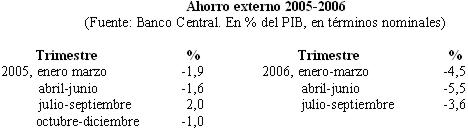

Otra formulación en la línea de esquemas marcadamente ortodoxos fue abrir totalmente el país al movimiento de capitales, suponiéndose que ello potenciaría la economía nacional. “La integración financiera expresó Vittorio Corbo en su discurso de inauguración de la Décima Conferencia Anual del Banco Central de Chile tiene el potencial de acelerar el crecimiento económico permitiendo que el ahorro de otros países financie proyectos de inversión rentables en Chile que de otra manera no se realizaría. Recordemos añadió que el déficit en cuenta corriente no es más que la brecha entre inversión y ahorro nacional” (2). En presidente del Banco Central no explicó por qué el país tiene actualmente superávit en cuenta corriente, lo cual significa que el ahorro nacional se está utilizando fuera de Chile. En enero-septiembre el desahorro alcanzó un 4,5% del PIB.

Notas:

1) Goldfarb, Enrique. “Lo que no se imaginaba Friedman” (24/11/06).

2) Banco Central, Boletín Mensual, noviembre de 2006.

Fuente: ARGENPRESS

________________________________________________________________

Unidad de Formación, Información y Comunicación, UFIC-ANEP