La Sala Constitucional dio tres días a las autoridades del Ministerio de Agricultura y Ganadería para responder los cuestionamientos realizados por la ANEP y su Seccional en el MAG.

Categoría: Institucional

No se deje engañar: proyecto jornada 4×3 busca eliminar pago de horas extras

SEGUNDO GRUPO: Formulario para el litigio internacional IVM-CCSS

En este link https://forms.gle/H9sWR8q9iS456Aib7 puede acceder al formulario en líinea para el litigio internacional que lleva la ANEP, para sus afiliados, ante las modificaciones realizadas al régimen de pensiones IVM-CCSS.

Tambien puede descargar el formulario (PDF editable), una vez completado, puede enviarlo al correo electrónico ANEP Reajuste Salarial litigioivm@anep.or.cr o bien traerlo a las oficinas de la ANEP.

El exitoso modelo solidario del ICE está en riesgo

Seccional PIMA-CENADA se reunió con nuevo Gerente de la institución

ANEP denuncia ante el Ministerio Público presuntos nombramientos irregulares y tráfico de influencias en Dirección Regional del PANI en Alajuela

En la Asociación Nacional de Empleados Públicos y Privados (ANEP) hemos presentado una nueva denuncia ante el Ministerio Público, en contra del Patronato Nacional de la Infancia (PANI), específicamente por hechos presentados en la Dirección Regional de Alajuela, donde se habrían presentado presuntos nombramientos irregulares y tráfico de influencias.

La denuncia de nuestra organización recae, sobre la Coordinadora Regional de Alajuela del PANI. Esto, debido a los presuntos delitos de nombramientos irregulares, incumplimiento de deberes, fraude contra la administración pública, tráfico de influencias, corrupción, prevaricato y otros actos que presuntamente contravienen los principios de probidad, legalidad y ética en el ejercicio del servicio público.

Desde nuestro análisis, la Coordinadora Regional de Alajuela del PANI, pasó por alto el reglamento interno de la institución, al nombrar a una funcionaria de apellido Rojas en el cargo de Técnico de Apoyo B para esa dirección, esto a pesar, de que su hermana, ocupa el puesto de Promotora Social en la misma regional.

Según el Reglamento de Reclutamiento y Selección del PANI, en su artículo 9 sobre Nombramientos de Parientes, establece que: “No podrán nombrarse, en propiedad o interinamente, a personas que sean parientes de consanguinidad o afinidad hasta el tercer grado, de las personas funcionarias que pertenezcan a la dependencia que requiere llenar la plaza, o cuando exista un grado de subordinación, con personas funcionarias de otra instancia, que pueda conllevar a que se presente un conflicto de interés”.

Para nuestra organización es evidente Es evidente que la Coordinadora Regional, de forma antojadiza y con dolo, tomó decisiones que constituyen un incumplimiento de sus deberes, aprovechando indebidamente el cargo público para su beneficio personal o el de un tercero, utilizando las funciones propias del cargo, el poder, la investidura o la influencia derivada del mismo, así como los recursos destinados a su ejercicio o las facilidades asociadas, para fines de su interés particular.

Asimismo, existe un claro incumplimiento de las obligaciones relacionadas con la prevención y manejo adecuado de los conflictos de intereses, al colocarse en una situación de conflicto que pudo haber evitado. Ya que no informó oportunamente sobre los intereses privados comprometedores ni observó el Deber de Abstención, a pesar de que en las funciones que actualmente realiza una de las funcionarias que debe supervisar y fiscalizar el movimiento de caja chica, las compras, la realización de arqueos, entre otras actividades, directamente relacionadas con su hermana, lo que genera un claro conflicto de intereses, falta de objetividad y un riesgo inminente para la administración pública.

Adicionalmente, solicitamos que se lleve a cabo una investigación judicial respecto a la presunta omisión de la Presidenta Ejecutiva del PANI, Kennly Garza Sánchez, quien, a pesar de haber recibido la denuncia formal de esta asociación el 1 de agosto de 2024, no ha tomado las acciones pertinentes para abordar las presuntas irregularidades cometidas por la Coordinadora Regional de Alajuela. Esta omisión refleja una falta de respuesta ante las denuncias presentadas, lo que agrava la situación y hace necesario que se determine si dicha inacción puede implicar una violación a los deberes que le corresponden como alta funcionaria del PANI.

La Fiscalía Adjunta de Probidad, sede Alajuela, confirmó a la ANEP, que esta denuncia se tramita bajo el expediente número 25-000006-1876-PE.

Hace dos semanas la ANEP, también presentó ante la Fiscalía General, la Contraloría General de la República (CGR) y el Concejo de Gobierno, una denuncia en relación con el contrato de fideicomiso entre el Patronato Nacional de la Infancia (PANI) y el Banco Nacional de Costa Rica (BNCR), cuyo fin era la ejecución de obras públicas destinadas a la niñez y adolescencia.

ANEP reafirma el derecho a la labor sindical en visita a la Dirección Regional San José Sur del PANI

Seccionales del MEP e Imprenta Nacional mantienen trabajo para propuesta didáctica en lectoescritura

La Seccionales de la ANEP en la Imprenta Nacional y el Ministerio de Educación Pública, mantienen su objetivo de dotar de nuevas herramientas de estudio a los estudiantes de primaria, mediante, una propuesta didáctica en lectoescritura y formación ciudadana, por lo que se reunieron con el director de la Imprenta Nacional Jorge Castro Fonseca, para afinar la propuesta presentada a las autoridades del MEP.

ANEP denuncia a presidencia del PANI y otras dependencias por presuntas irregularidades ante suspensión de fideicomiso con el Banco Nacional

– Dentro de las presuntas irregularidades se encuentran: mal manejo de recursos públicos, la suspensión injustificada del contrato, omisión en la presentación de informes técnicos y financieros, así como deficiencias en la gestión de la información presupuestaria y posible fraude.

La Asociación Nacional de Empleados Públicos y Privados (ANEP), en su constante labor de velar por el correcto manejo de los recursos públicos, presentó ante la Fiscalía General, la Contraloría General de la República (CGR) y el Concejo de Gobierno, una denuncia en relación con el contrato de fideicomiso entre el Patronato Nacional de la Infancia (PANI) y el Banco Nacional de Costa Rica (BNCR), cuyo fin era la ejecución de obras públicas destinadas a la niñez y adolescencia.

El monto del fideicomiso para desarrollo de obra pública del PANI, firmado en noviembre del año 2019, era por un total de 15.000.000.000 (quince mil millones de colones a ejecutarse en 5 años), en los que se construirían un total de 12 oficinas locales, 10 Albergues y una Dirección Regional clasificados con prioridad “Alta”, así como 12 oficinas locales y 3 albergues con prioridad “Media”, para un total de 38 infraestructuras de obra pública

La denuncia presentada por la ANEP se fundamenta en una serie de presuntas irregularidades, omisiones y presuntas violaciones a la ley que han surgido durante la ejecución del contrato mencionado. Las presuntas acciones que se describen en la denuncia involucran de manera directa a la Presidenta Ejecutiva del PANI, Gerencia de Administración, así como a otras instancias vinculadas con la administración y supervisión del PANI, las cuales presuntamente han comprometido la correcta gestión de los recursos públicos y el cumplimiento de las normativas legales correspondientes.

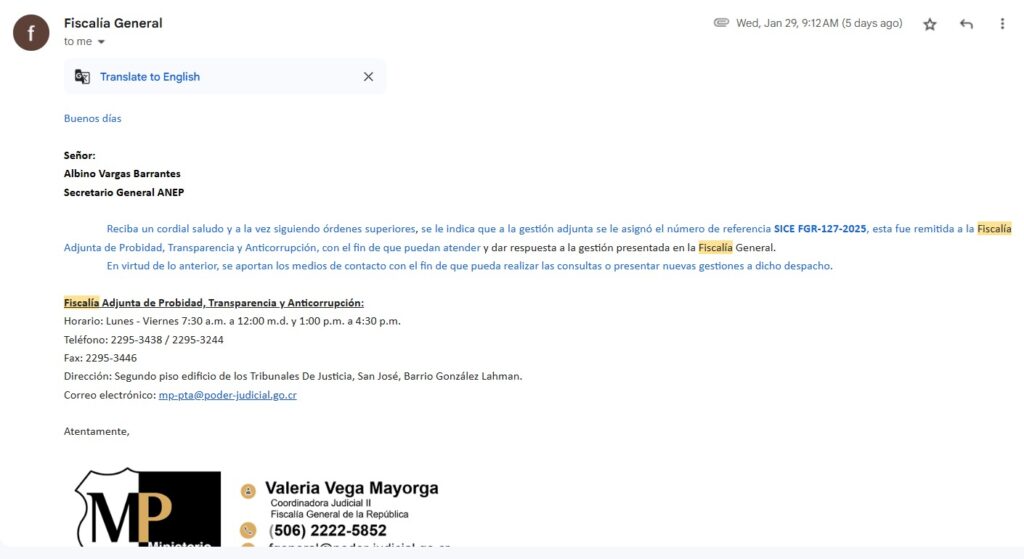

La Fiscalía General ha confirmado a la ANEP, que la gestión adjunta se le asignó el número de referencia SICE FGR-127-2025, y fue remitida a la Fiscalía Adjunta de Probidad, Transparencia y Anticorrupción, con el fin de que puedan atender y dar respuesta a la denuncia.

Hechos presentados

1. Suspensión del Contrato sin Justificación Técnica, Jurídica y Económica:

El 22 de agosto de 2022, la Junta Directiva del PANI decidió suspender el contrato de fideicomiso suscrito entre el PANI y el Banco Nacional de Costa Rica. No obstante, según el informe de Auditoría Interna AII-010-2022, el PANI no presentó en tiempo y forma los informes técnicos, legales y económicos que justificaran esta decisión. Esto constituye un incumplimiento directo del Acuerdo No. 004, apartado 001, tomado en la Sesión Ordinaria 2022-026 del 22 de agosto de 2022, que claramente especifica que dichos informes debían ser entregados para la evaluación de la terminación del contrato.

2. Incumplimiento en la Ejecución Presupuestaria:

En 2023, se aprobó un presupuesto de ¢10,894,901,884.40 para concluir las actividades del fideicomiso. Sin embargo, hasta el 30 de junio de 2023, solo se había ejecutado un 0.63% de ese presupuesto (¢69,019,252.65). Esta ejecución deficiente pone en evidencia la falta de gestión adecuada y el desaprovechamiento de los recursos asignados, lo que es inadmisible tratándose de una institución pública que tiene la responsabilidad de velar por el bienestar de la niñez y adolescencia.

3. Falta de Registros de Información en el Sistema SIPP:

A pesar de la obligación de remitir los informes de ejecución presupuestaria al Sistema de Información sobre Planes y Presupuestos (SIPP) de la Contraloría General de la República, la administración del PANI incumplió con esta obligación durante el primer semestre de 2023, lo que constituye una grave omisión administrativa. Esto obstaculiza el control y la fiscalización de los recursos públicos, violando normas técnicas y legales sobre la rendición de cuentas.

4. Falta de Implementación de Procedimientos Internos para la Gestión Presupuestaria:

La administración del PANI no implementó los procedimientos internos necesarios para la correcta gestión de la información presupuestaria relacionada con el fideicomiso, lo que generó un incumplimiento de la normativa técnica en materia de presupuestos públicos. Esta deficiencia en los procedimientos internos pone en riesgo la transparencia en el uso de los recursos públicos.

5. Posibles Actos de Negligencia y Deuda Derivada del Contrato:

A pesar de que se alcanzó un acuerdo amistoso entre el Patronato Nacional de la Infancia (PANI) y el Banco Nacional de Costa Rica (BNCR), derivado de la terminación unilateral del contrato de fideicomiso, los contratistas y el Banco Nacional han solicitado el pago de honorarios y daños y perjuicios. El hecho de que el Banco Nacional haya interpuesto una demanda judicial por la terminación anormal del contrato, argumentando que la resolución fue realizada de manera irregular, plantea la posibilidad de que se haya generado una deuda adicional que pudo haberse evitado si se hubieran explorado otras alternativas viables antes de proceder con dicha decisión.Este contexto resalta la falta de una gestión adecuada y de medidas preventivas para resolver de manera más eficiente las implicaciones derivadas de la terminación del fideicomiso, lo que podría implicar responsabilidad por la gestión inapropiada de recursos públicos y la toma de decisiones precipitada.

PRESUNTOS DELITOS:

A partir de los hechos descritos, se identifican los siguientes posibles delitos:

1. Fraude:

La terminación unilateral del contrato sin la debida justificación podría haber dado lugar a un fraude, al provocar perjuicios tanto al PANI como a los contratistas involucrados, generando demandas por pagos adicionales que pueden considerarse como consecuencia de una decisión arbitraria e irregular.

La gerencia de administración del PANI destinaría en el año 2023 casi 11.000.000.000 (once mil millones de colones) para dar por terminado un fideicomiso que no se ejecutó y cuyo costo inicial era de 15.000.000.000 (quince mil millones de colones) sin justificación para la terminación anormal de la contratación y por otro lado durante el año 2023 grandes recortes presupuestarios a programas sustantivos del PANI, los cuales se mantuvieron durante el año 2024.

2. Malversación de Fondos Públicos:

El incumplimiento en la ejecución del presupuesto asignado y la no remisión de la información de ejecución al Sistema SIPP, podrían constituir una forma de malversación de los recursos públicos, ya que no se garantiza el uso adecuado de los fondos asignados para la finalización de las obras previstas en el contrato de fideicomiso.

3. Abuso de Autoridad:

La decisión de suspender el contrato sin justificación técnica, económica ni legal, podría configurar un abuso de autoridad por parte de los funcionarios encargados, en particular la Presidenta Ejecutiva del PANI, quien fue la responsable de tomar esta decisión sin el debido respaldo de los informes solicitados por la Junta Directiva.

4. Incumplimiento de los Deberes Públicos:

La omisión en la presentación de los informes técnicos, jurídicos y económicos solicitados por la Junta Directiva, así como la no remisión de los informes presupuestarios a la Contraloría General de la República, constituye un claro incumplimiento de los deberes públicos establecidos por la legislación costarricense, que obligan a la administración pública a actuar con transparencia y rendición de cuentas.

En virtud de los hechos expuestos, la ANEP solicita que la auditoría del PANI, la CGR, Fiscalía General de la República y el Consejo de Gobierno República de Costa Rica inicien una investigación exhaustiva sobre la gestión del fideicomiso entre el PANI y el Banco Nacional de Costa Rica, con el fin de determinar si existen responsabilidades administrativas, civiles o penales de los funcionarios involucrados, en especial de la Presidenta Ejecutiva del PANI y la Gerencia de Administración y otros involucrados, por los posibles delitos de malversación de fondos públicos, abuso de autoridad, incumplimiento de deberes públicos y fraude.

Retraso en implementación de la Tecnología 5G es culpa del Gobierno y las administraciones del ICE

Recordamos bien claro que hace un par de meses, en su show mediático habitual de los miércoles, (conferencia de prensa semanal), el Presidente de la República, Rodrigo Chaves Robles, en compañía del presidente ejecutivo del Instituto Costarricense de Electricidad (ICE), Marco Acuña Mora, y Paula Bogantes Zamora, jerarca del Ministerio de Ciencia, Innovación, Tecnología y Telecomunicaciones (MICITT), salió a achacar la culpa a “Raimundo y a todo el mundo” por el estancamiento que hay en el desarrollo de la tecnología 5G en el ICE.

La 5G es el futuro inmediato del negocio de las telecomunicaciones en el mundo y permitirá, gracias a conexiones más rápidas y eficientes, el desarrollo de industrias de alta tecnología como las fábricas inteligentes, por citar sólo un ejemplo. Es decir, negar al ICE la posibilidad de desarrollar esta tecnología es darle una estocada de muerte al sector de Telecomunicaciones, lo que presumiblemente provocará la caída de la institución como una insignia del desarrollo tecnológico del país y traerá consecuencias graves para la sostenibilidad del sector y, por supuesto, para sus trabajadores y trabajadoras porque “no hay chocolate sin cacao”, es así de simple. Si la institución se cae, será insostenible el trabajo de cientos y cientos de personas en ICE – Telecomunicaciones.

Durante la administración Cañas – Cepeda, binomio que estuvo al mando del ICE en el período 2018 – 2022, la institución sufrió, quizá, los momentos más difíciles de toda su historia.

La falta de visión de Irene Cañas Díaz, presidenta ejecutiva del ICE en aquel momento, la llevó a declarar en un programa radial que se rehusaba a creer que se estaba generando toda una problemática alrededor de mayor velocidad para bajar películas o jugar videojuegos. Finalmente, durante su período al frente del ICE, 5G “durmió el sueño de los justos”, no se movió absolutamente nada.

Posteriormente, con la llegada a Sabana norte de Marco Acuña Mora, actual presidente ejecutivo de la institución, se afirmó que 5G sería una prioridad durante su administración, puntualmente el Señor Acuña Mora declaró el 30 de abril de 2022 a Diario Extra que: “5G es una tecnología que tiene que ser implementada en el país de una u otra manera, entonces el ICE tiene un rol fundamental en ello, pero no está sólo el ICE, también tenemos otras instituciones y también tenemos subsidiarias del grupo ICE con parte de las bandas del 5G y todo eso es parte de lo que tenemos que ir a analizar para tomar las decisiones adecuadas con el fin de que Costa Rica no se quede atrás sin esta tecnología.”

Durante esta administración, el ICE terminó devolviendo las frecuencias de 3.500 Megahercios (MHz), de las más apetecidas para el desarrollo de la tecnología 5G y lo hizo obedeciendo servilmente los deseos del presidente de la República, Rodrigo Chaves Robles, quien a través del MICITT se encargó de arrebatarle esas frecuencias a la institución.

Precisamente, este jueves 23 de enero se realizará la subasta de las bandas bajas y medias, en las que el ICE no pudo participar, debido a que el MICITT sancionó a la institución con un impedimento de participar en licitaciones de espectro por un plazo de tres años y, además, le quitó 70 MHz de su bloque de 2.600 MHz.

Al quedar el ICE fuera de la posibilidad de participar como oferente en la subasta que se efectuará este jueves, sin duda la institución entra de atrás en la competencia por el desarrollo de redes de quinta generación, tal y como les gusta a sus competidores.

Si aunado a estas situaciones sumamos la politización que se ha dado en torno al desarrollo de la tecnología 5G, orquestada por el Ejecutivo, luego de la visita del presidente de la República a Washington, estamos ante un panorama que podría resultar tremendamente nefasto para el ICE.

Después de la visita que el presidente Rodrigo Chaves Robles realizó en agosto de 2023 a su entonces homólogo estadounidense Joe Biden Jr., surgió una repentina inquietud en el Ejecutivo respecto a la ciberseguridad y, mediante un decreto del MICITT, se excluyó a las empresas de los países que no hayan suscrito el Convenio de Budapest de poder desarrollar tecnología 5G en Costa Rica. Esto, a pesar de que el mencionado convenio trata sobre cibercrimen y no sobre ciberseguridad. De hecho, el convenio es del año 2001, cuando ni por asomo se hablaba de 5G en el mundo.

Además, si la preocupación del Gobierno del presidente Chaves fuera tan genuina, Costa Rica debería estar haciendo esfuerzos constantes en materia de ciberseguridad, para estar a la vanguardia en este tema. Sin embargo, la realidad es que el país está entre los cinco países menos ciberseguros de todo el mundo, como lo informó ayer el periódico La República.

A todas luces, parece ser que el tema del convenio de Budapest fue una movida política para dejar por fuera del desarrollo de la tecnología 5G en el país a algunas empresas puntuales. Hecho que pudiera resultar contraproducente para el ICE si se toma en cuenta que gran parte de su infraestructura es desarrollada por una de esas empresas.

La politización del desarrollo de la tecnología 5G, orquestada por el Poder Ejecutivo a través del MICITT y el propio ICE, ha influido negativamente en que la institución y el país puedan brindar lo más pronto posible y al precio más accesible esta tecnología al público en general y, sobre todo, a la industria.

El Poder Ejecutivo es culpable del estancamiento del desarrollo de la tecnología 5G en el país, por politizar una situación que debía ser meramente técnica y que ahora ha colocado al país en medio de una pugna geopolítica entre dos potencias mundiales, pero también las administraciones del ICE han sido responsables por no desarrollar a tiempo un plan estratégico que permitiera avanzar hacia la implementación de 5G, por entregar y subutilizar frecuencias de su espectro y por omitir por completo la autonomía institucional.

El MICITT, por su parte, también jugó su papel, pues ha sido el caballo de batalla con el que el Ejecutivo se encargó de “limpiar la cancha” relegando al ICE en la pugna con los competidores privados por el desarrollo de redes de quinta generación. Desde la Asociación Nacional de Empleados Públicos y Privados (ANEP) sostenemos que son los criterios técnicos y financieros los que deben imperar para ejecutar el desarrollo de la tecnología 5G en el país, por encima de cualquier conflicto político en el que el pueblo costarricense no tiene absolutamente nada que ver y mucho menos tiene por qué “pagar los platos rotos.”