¡Qué ironía! Precisamente hace dos años, el 7 de octubre de 2007, ese tribunal electoral quedaba desnudado, completamente, en cuanto a su parcialidad cómplice con el bando gubernamental-empresarial del sí al TLC; lo que, mediando una pérfida estratagema (_“Memorándum del Miedo”_), logró arrebatarle al pueblo costarricense una victoria cívica de inconmensurable valor patriótico y de enorme impacto soberano.

Tenemos la ineludible obligación histórica de no olvidar. La lucha contra el TLC que, finalmente, nos impusieron con los Estados Unidos (con esa ayuda que el TSE le dio a la oligarquía neoliberal, entre otros aspectos); representó el acontecimiento político-social y cívico-patriótico más relevante de la historia republicana costarricense, desde los acontecimientos bélicos de 1948.

El primer intento serio de democracia participativa de nuestra vida republicana (como lo fue el referéndum del 2007), fue prostituido por los latifundios mediáticos matriculados con esa oligarquía neoliberal en el poder, contándose para ello con la connivencia complaciente del TSE, más la confabulación parlamentaria de ingrato recuerdo y las bendiciones constitucionales impartidas por el más alto tribunal de la República y sus magistrados “asesores” (abiertos o solapados) que, simultáneamente, servían para el gobierno.

Pese a la pírrica victoria de esa oligarquía neoliberal ocurrida ese 7 de octubre de 2007, un gigantesco campo de acción política de nuevo tipo quedó abonado, como para que, mediando una construcción de unidad en la diversidad (como lo fue el mismo proceso de la lucha contra el TLC); estuviésemos hoy (pese a ese TSE), presenciando el surgimiento de un proyecto cívico-patriótico de nuevo tipo, como instrumento político que le disputase, al menos, el gobierno a esa oligarquía neoliberal.

Pero no fue así. Los más connotados políticos del No al TLC, que fueron a beber de las aguas cristalinas de una gigantesca lucha cívica de muchos años de incubación, para resucitarse a sí mismos; hoy, luego de que con los brazos abiertos se les recibiera con alfombra en el seno de los movimientos sociales, se presentan envanecidos con sus veleidades de personalismos soberbios, mostrando cinco o seis candidaturas presidenciales, para disfrute de quienes pujan (en medio de un exceso de confianza), por la preservación de un orden más que injusto, excluyente, ecológicamente depredador y abusivamente concentrador de riqueza; viejo orden que expande la desigualdad social sin ningún miramiento ético. En lo que a este servidor respecta (y sin comprometer para nada a la organización en la cual militamos), ninguna de esas candidaturas merece mi voto.

Tanta seguridad anima a quienes propician la petrificación de dicho orden que “su” tribunal ya se dio el lujo de indicar que no habrá conteo manual de votos en las elecciones venideras; pretendiendo así borrar de la historia la vergüenza de las mesas electorales manchadas en las votaciones del 2006, cuyas víctimas políticas no asumieron el rol histórico que les correspondía ante las elecciones más cuestionadas desde 1948.

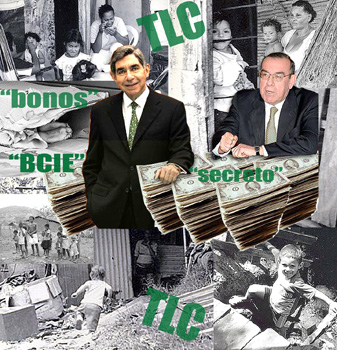

Además, la orgía de financiamiento privado para las candidaturas del poder neoliberal entronizado, será irrefrenable. La nueva ley electoral dejó abierto,_ “curiosamente”_, el portillo para que los millones de colones y dólares del capital fluyan de manera incesante, vía bonos, a aquellos partidos que le garanticen no solamente su propia reproducción, sino la reproducción misma del sistema de maquinarias electorales que mantendrá, inalterable, en el 2010, la esencia del poder neoliberal “triunfante” luego del 7 de octubre de 2007.

La gesta histórica de la lucha contra el TLC nos mostró un aprendizaje imborrable que el escenario electorero que hoy se abre no puede superar; reconociendo que una buena cantidad de ciudadanos y de ciudadanas que se insertarán en ese escenario, es gente buena, honesta, con valores sólidos pero que deberán enfrentar una vorágine de presiones para mantenerse limpias.

Como nadie nos puede quitar la capacidad de soñar, y como estamos acostumbrados a luchar en medio de las más grandes adversidades por la verdadera democracia, sabemos que miles de compatriotas (llegado el momento oportuno), daremos un granito arena para el surgimiento del nuevo sujeto político en perspectiva; ese nuevo sujeto que debe superar el poder de esa oligarquía neoliberal, la misma que cuando sus hijos y cuadros predilectos se le corrompen ó la traicionan, les trata con “guantes de seda”, les impone sentencias blandas, les deja irse del país y/o les exilia con vida palaciega. Al final, “los de arriba”, siguen siendo “los de arriba”. No lo olvidemos nunca.