El acuerdo establece que los trabajadores deben recibir un 2% de reajuste salarial, siempre y cuando la administración brinde los diferentes estudios e informes que lo sustentan, en plazo de tres días, a partir de la notificación correspondiente.

Autor: ANEP

Posición de la Seccional ANEP-Policia Profesional de Migración ante acuerdo de cooperación migratoria con EE.UU. anunciado por el Gobierno

Desde la seccional ANEP-Policía Profesional de Migración (PPM) surgen serias preocupaciones sobre el acuerdo de cooperación migratoria anunciado por el Gobierno de Costa Rica con Estados Unidos, las cuales deben ser aclaradas con total transparencia.

El acuerdo señala la posibilidad de trasladar a Costa Rica personas extranjeras no estadounidenses, hasta 25 por semana.

Sin embargo, no queda claro, en qué condiciones se realizarían estos traslados.

Dentro de las dudas y cuestionamientos que surgen están.

• ¿Las personas vendrían de forma voluntaria o como parte de procesos de deportación desde Estados Unidos?

• ¿De qué nacionalidades serían las personas trasladadas a Costa Rica?

•¿Se está considerando el ingreso de personas con nacionalidades sujetas a visa restringida o consular según la normativa costarricense?

•¿Quién asumirá realmente los costos operativos de custodia, seguridad y control migratorio dentro del país?

Aunque en el anuncio del acuerdo se indica que no habrá gastos directos para el Estado, la realidad operativa es otra: la custodia, el control, los procesos administrativos y la seguridad recaen directamente sobre la Policía Profesional de Migración, una institución que ya enfrenta una crisis por falta de personal.

Costa Rica no puede asumir nuevas responsabilidades internacionales sin garantizar primero la capacidad operativa interna.

Este escenario confirma aún más la urgencia de aprobar el Expediente 24.134, para dotar a la Policía Profesional de Migración del recurso humano necesario.

No es un favor institucional.Es una responsabilidad con la seguridad, la soberanía y el control migratorio del país.

Seccional ANEP-PPM

Tras denuncia de ANEP, se implementan medidas en Tiendas Libres del IMAS; proceso investigativo sigue en curso

– Tras la denuncia de ANEP, se incorporan bolsas que cumplen estándares internacionales.

– El proceso se mantiene en trámite y deberá determinar responsabilidades.

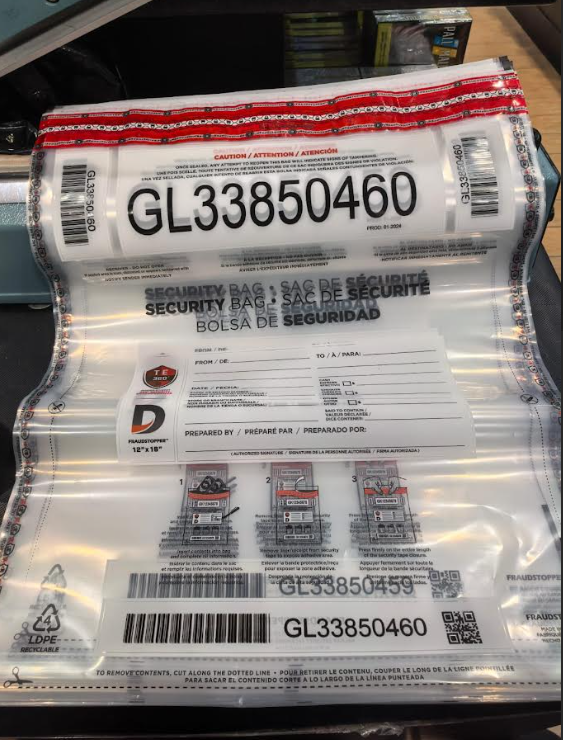

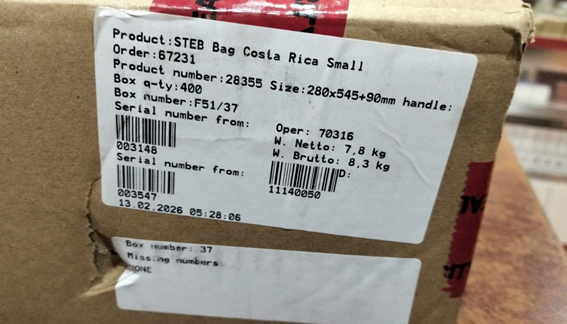

San José, 23 de marzo de 2026. La Asociación Nacional de Empleados Públicos y Privados (ANEP) informa a la opinión pública que, como resultado de la denuncia formal presentada el pasado 11 de febrero de 2026 ante la Auditoría Interna del Instituto Mixto de Ayuda Social (IMAS), puesta en conocimiento de la Contraloría General de la República y oportunamente divulgada a nivel público, se ha constatado la reciente incorporación de bolsas en las Tiendas Libres ubicadas en aeropuertos internacionales del país, las cuales sí corresponden a insumos que cumplen con los estándares internacionales requeridos para el transporte seguro de líquidos en tránsito internacional.

Este hecho se produce posterior a los señalamientos realizados por ANEP en relación con el uso de bolsas que no correspondían a este tipo de estándar, sino a insumos diseñados para el transporte de valores monetarios, los cuales estaban siendo utilizados en las Tiendas Libres, según lo documentado en la denuncia.

Si bien la adopción de estas medidas constituye un elemento relevante dentro del contexto denunciado, es importante precisar que no implica el cierre ni la resolución de los hechos señalados.

La denuncia presentada por ANEP se mantiene en trámite y tiene como finalidad que las autoridades competentes desarrollen una investigación integral que permita esclarecer los hechos, determinar la existencia de posibles irregularidades y establecer las responsabilidades administrativas correspondientes.

En particular, ANEP ha solicitado que se analicen aspectos como el proceso de adquisición de las bolsas, la definición de especificaciones técnicas, los mecanismos de control interno aplicados y la eventual participación de personas funcionarias en la toma de decisiones vinculadas a estos hechos.

En ese sentido, la organización sindical dará seguimiento permanente al proceso y esperará el informe final de las autoridades competentes, el cual deberá contener los hallazgos, conclusiones y recomendaciones correspondientes, así como la eventual determinación de responsabilidades.

ANEP reitera que su actuación se fundamenta en la defensa del interés público, la transparencia en la gestión administrativa, el adecuado cumplimiento de los estándares internacionales aplicables en entornos aeroportuarios, así como en la protección de las personas trabajadoras y sus derechos, garantizando que desarrollen sus funciones en condiciones adecuadas y con los insumos correspondientes.

ANEP-PANI compareció ante la Comisión Permanente Especial de Juventud, Niñez y Adolecencia donde denunció diversas problemáticas

Personal del PANI en Hatillo trabaja en condiciones de alto riesgo

PANI impone mordaza sindical tras comparecencia de ANEP en la Asamblea Legislativa

ANEP-Diversidad entregó útiles escolares a niños y niñas de Sarapiquí

Como parte de su proyecto de sindicalismo ciudadano y responsabilidad social, la seccional ANEP-Diversidad, entregó 75 paquetes de útiles escolares a niños y niñas de la comunidad de Naranjal en Puerto Viejo de Sarapiquí, hijos de trabajadores y trabajadoras de plantaciones bananeras y piñeras de la zona

Anep logra reinstalación de trabajadora del PANI en Pérez Zeledón

Carta abierta de funcionarios del IMAS ante aplicación del Transitorio IX de la Ley Marco de Empleo Público en la institución

CARTA ABIERTA

Sra. Yorleny León Marchena

Presidenta Ejecutiva

Instituto Mixto de Ayuda Social (IMAS)

Sra. Silvia Marlene Castro Quesada

Gerente General

Instituto Mixto de Ayuda Social (IMAS)

Estimada señora Presidenta Ejecutiva,

Estimada señora Gerente General:

Asunto: Aplicación del Transitorio IX de la Ley Marco de Empleo Público en el IMAS

La Asociación Nacional de Empleados Públicos y Privados (ANEP) se dirige a ustedes y a la comunidad institucional del Instituto Mixto de Ayuda Social con el fin de fijar una posición formal, clara y jurídicamente fundamentada respecto a la aplicación del Transitorio IX de la Ley Marco de Empleo Público, conforme a la circular IMAS-GG-0030-2025.

El Transitorio IX fue concebido por el legislador como un mecanismo excepcional para atender el interinazgo prolongado en el sector público, garantizando que su regularización se realizara bajo criterios de mérito e idoneidad, dentro de un marco de seguridad jurídica, razonabilidad y proporcionalidad.

Su finalidad es corregir una situación estructural del empleo público, no generar nuevas fuentes de incertidumbre ni ampliar márgenes de discrecionalidad administrativa.

La circular emitida por la Administración establece un procedimiento que comprende consulta previa a jefaturas, verificación de requisitos, aplicación de pruebas de idoneidad con nota mínima de 70, fase recursiva y, en su caso, la realización de concursos internos ordinarios cuando no proceda la prioridad.

Resulta jurídicamente necesario precisar que el Transitorio IX de la Ley Marco de Empleo Público no establece de manera expresa la obligación de aplicar pruebas escritas ni fija una nota mínima aprobatoria como requisito para la regularización del personal interino. Cuando el legislador ha querido exigir la verificación de la idoneidad mediante mecanismos específicos de evaluación, lo ha señalado expresamente, como ocurre en el artículo 26 de la misma ley, el cual regula supuestos de ingreso al empleo público. El Transitorio IX, en cambio, responde a una finalidad distinta: la regularización excepcional de interinazgos prolongados ya existentes.

En consecuencia, trasladar automáticamente al régimen transitorio los requisitos previstos para el primer ingreso podría desnaturalizar su carácter correctivo y excepcional, así como incorporar condiciones adicionales no previstas expresamente por el legislador. Cualquier mecanismo de verificación de idoneidad que se adopte debe interpretarse de manera coherente con la finalidad del transitorio, bajo criterios de razonabilidad, proporcionalidad y seguridad jurídica.

La ausencia de una previsión expresa en el texto legal impide que, vía circular administrativa, se incorporen requisitos adicionales que puedan afectar la estabilidad laboral de las personas interinas bajo el régimen transitorio.

Esta estructura formal evidencia que el proceso no implica nombramientos automáticos. Sin embargo, precisamente por su complejidad y sus efectos directos sobre la estabilidad laboral, resulta indispensable que cada una de sus etapas se ejecute con criterios objetivos, estrictamente delimitados y técnicamente coherentes con la finalidad de la norma.

ANEP considera necesario precisar que el principio de mérito e idoneidad no puede interpretarse de manera restrictiva ni fragmentada. La idoneidad no se reduce a la superación de una prueba escrita ni puede quedar subordinada exclusivamente a la valoración unilateral de una jefatura. También se acredita mediante el desempeño histórico formalmente evaluado, la experiencia acumulada en el ejercicio efectivo del puesto, el cumplimiento de metas institucionales y las calificaciones obtenidas en evaluaciones de desempeño.

El mérito es una trayectoria comprobable; la idoneidad es una condición objetiva que debe valorarse de forma integral, actual y contextualizada.

En este contexto, la oposición de la jefatura inmediata —cuando proceda— debe sustentarse exclusivamente en criterios objetivos, vigentes y directamente vinculados con la capacidad funcional presente para el puesto.

La motivación del acto administrativo debe ser clara, específica y verificable. La discrecionalidad administrativa no es absoluta; está sujeta a límites jurídicos y debe ejercerse conforme a los principios de razonabilidad, proporcionalidad e igualdad.

La ausencia de parámetros públicos claramente delimitados para el ejercicio de esa oposición puede generar inseguridad jurídica y abrir espacio a eventuales cuestionamientos administrativos.

Igualmente, la evaluación de conocimientos debe guardar coherencia directa con las funciones sustantivas del cargo y observar estrictamente el principio de proporcionalidad. Temarios extensos o contenidos que no guarden relación directa con el perfil funcional pueden desvirtuar el propósito del proceso. La idoneidad debe medirse mediante instrumentos pertinentes, objetivos y técnicamente consistentes, no mediante exigencias que resulten desalineadas con la naturaleza del puesto.

ANEP estima también necesario advertir que la aplicación del Transitorio IX debe armonizarse con el Transitorio V de la Ley Marco de Empleo Público, el cual distingue claramente entre los procedimientos aplicables a personas de nuevo ingreso y aquellos referidos a quienes ya formaban parte de registros de elegibles con nombramientos interinos previos a la vigencia de la ley. La implementación del Transitorio IX no puede, bajo ninguna circunstancia, convertirse en un mecanismo que reproduzca esquemas de reclutamiento más gravosos que los previstos por el legislador para situaciones distintas.

A lo anterior se suma la necesidad de que el proceso observe condiciones reales de igualdad para todas las personas participantes. Las cargas académicas, los tiempos disponibles para preparación y las condiciones logísticas de aplicación deben ser proporcionales y no trasladar costos económicos adicionales a las personas trabajadoras. La regularización del interinazgo no puede implicar sacrificios económicos ni afectar derechos básicos como el descanso, particularmente cuando las exigencias del proceso demandan dedicación extraordinaria fuera de la jornada laboral.

Si bien estas cargas impactan a todo el personal convocado, resulta evidente que las personas que laboran fuera de la Gran Área Metropolitana enfrentan mayores dificultades logísticas y económicas, lo que exige medidas que garanticen igualdad real y no meramente formal.

En el actual contexto institucional del sector social, donde públicamente se ha hablado de la necesidad de “meter el bisturí” a la institucionalidad, resulta aún más relevante que la aplicación del Transitorio IX se desarrolle con absoluta transparencia, objetividad y apego irrestricto al marco constitucional y legal. La regularización de plazas interinas debe fortalecer la confianza institucional y consolidar estabilidad laboral, no generar percepciones de discrecionalidad amplia ni escenarios de inseguridad.

La estabilidad en el empleo público forma parte del Estado Social de Derecho y no puede quedar sujeta a interpretaciones amplias ni a márgenes indeterminados de decisión. Debe sustentarse en reglas claras, criterios verificables y decisiones debidamente motivadas.

Por lo anterior, ANEP exhorta respetuosamente a la Administración Superior del IMAS a revisar de manera integral la aplicación práctica del Transitorio IX, a delimitar con precisión el alcance de la oposición de jefatura mediante criterios objetivos y públicos, a garantizar que la evaluación de la idoneidad sea integral, pertinente y proporcional, y a abrir un espacio formal de diálogo técnico con la representación sindical en aras de fortalecer la seguridad jurídica y la confianza institucional.

La correcta aplicación del Transitorio IX debe consolidar estabilidad, legalidad y confianza en la institucionalidad social del país. ANEP mantendrá vigilancia permanente sobre este proceso y ejercerá, dentro del marco del ordenamiento jurídico, las acciones que resulten necesarias para asegurar que la regularización del interinazgo en el IMAS se realice con apego estricto a la legalidad, la igualdad y la proporcionalidad.

Asociación Nacional de Empleados Públicos y Privados (ANEP)

ANEP denuncia presuntas irregularidades en Tiendas Libres del IMAS por uso de bolsas no certificadas

–Denuncia presentada ante la Auditoría Interna y la Contraloría advierte posible incumplimiento de estándares internacionales en aeropuertos del país.

–Denuncia presentada ante la Auditoría Interna y la Contraloría advierte posible incumplimiento de estándares internacionales en aeropuertos del país.

La Asociación Nacional de Empleados Públicos y Privados (ANEP) presentó una denuncia formal ante la Auditoría Interna del Instituto Mixto de Ayuda Social (IMAS) y puso en conocimiento a la Contraloría General de la República por el presunto uso de bolsas de seguridad que no cumplen con los estándares internacionales exigidos para el transporte de líquidos adquiridos en tiendas libres ubicadas en aeropuertos internacionales.

La denuncia, presentada este 11 de febrero, advierte posibles incumplimientos técnicos, normativos y de control interno en la adquisición y utilización de bolsas en las Tiendas Libres administradas por el IMAS, según consta en el oficio remitido por la organización sindical.

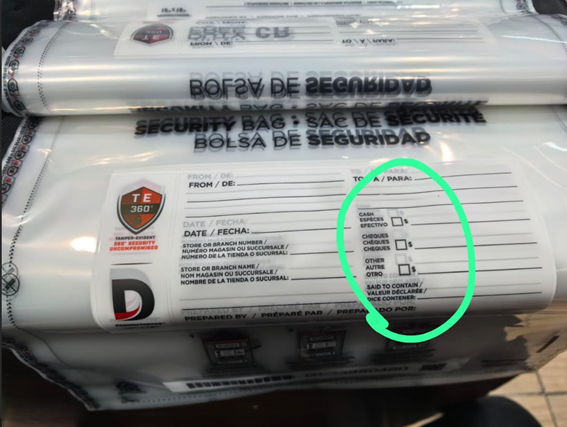

Según la información aportada, desde finales del año anterior en las Tiendas Libres ubicadas en el Aeropuerto Internacional Juan Santamaría y en el Aeropuerto Internacional Daniel Oduber Quirós se están utilizando bolsas de seguridad que no corresponden a bolsas STEB (Security Tamper Evident Bag) certificadas para el transporte de líquidos y productos adquiridos bajo el régimen de tienda libre.

De acuerdo con la evidencia documental y fotográfica adjunta en la denuncia:

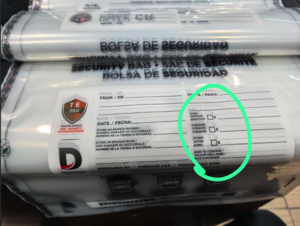

- Las bolsas indican expresamente “Capacidad en billetes: 600 billetes”.

- Contienen campos impresos para declarar “Cash / Efectivo”, “Cheques” y “Other”.

- Presentan un diseño propio de bolsas destinadas al transporte de valores monetarios.

- No evidencian identificación visible de cumplimiento con estándares de la OACI ni características técnicas propias de una bolsa STEB certificada.

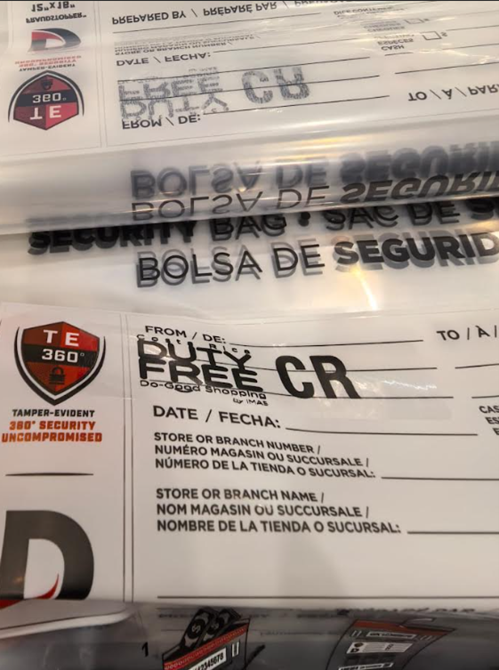

Asimismo, se señala que, ante la no adquisición de bolsas STEB certificadas, se habría dispuesto la colocación de adhesivos con la leyenda “Duty Free CR” sobre bolsas diseñadas originalmente para traslado de dinero, con el fin de utilizarlas para mercancía y líquidos vendidos a pasajeros en tránsito internacional.

La organización sindical advierte que esta situación podría estar generando:

- Pérdida de productos por parte de pasajeros en tránsito internacional.

- Reclamos de usuarios.

- Afectación reputacional para las Tiendas Libres del IMAS.

- Riesgos administrativos derivados de eventuales deficiencias en el proceso de contratación y control interno.

Asimismo, se plantea la posibilidad de que existan debilidades en la definición de especificaciones técnicas, en la supervisión administrativa y en la verificación del cumplimiento de estándares internacionales en materia aeroportuaria.

La organización explicó que, conforme a las especificaciones técnicas internacionales, las bolsas STEB deben cumplir requisitos como:

- Logo oficial de la OACI.

- Doble numeración secuencial.

- Código de barras trazable.

- Mensaje de seguridad “Do Not Open”.

- Material apropiado para transporte de líquidos en tránsito internacional.

- Bolsillo externo para recibo o factura.

- Sistema de cierre con evidencia de manipulación (tamper evident).

Las bolsas actualmente utilizadas, según la denuncia, no presentan estas características y corresponden a un diseño orientado al transporte de valores monetarios, lo que difiere sustancialmente del estándar internacional exigido para el traslado seguro de líquidos adquiridos en tiendas libres.

La finalidad, especificaciones impresas y estructura funcional de dichas bolsas difieren sustancialmente de las requeridas para el traslado seguro de líquidos en tránsito internacional.

Según la organización, la utilización de un insumo que no cumple con las especificaciones técnicas adecuadas podría evidenciar debilidades en la planificación, adquisición, supervisión y control administrativo, así como eventuales fallas en el sistema de control interno institucional.

Asimismo, se advierte que esta situación podría generar riesgos operativos, reputacionales y eventualmente normativos para el IMAS, considerando que las Tiendas Libres operan en un entorno sujeto a estándares internacionales de seguridad aeroportuaria.

En ese contexto, ANEP considera necesario que la Auditoría Interna realice un análisis integral de los hechos denunciados, a fin de determinar si existieron omisiones, errores técnicos o eventuales responsabilidades administrativas derivadas del proceso de adquisición y uso de dichas bolsas.

En su gestión formal, ANEP solicitó:

- La apertura de una investigación integral sobre el proceso de adquisición, recepción y utilización de las bolsas actualmente empleadas en las Tiendas Libres del IMAS.

- Que, una vez concluida la investigación, se informe oficialmente sobre los resultados, hallazgos y recomendaciones emitidas.

- Transparencia respecto a la cantidad total de bolsas adquiridas, el monto pagado por la institución, la partida presupuestaria utilizada y el procedimiento de contratación aplicado.

- La identificación de las instancias o funcionarios responsables de la definición de especificaciones técnicas, la aprobación de la compra, la recepción conforme del producto y la autorización para su uso.

- La valoración de eventuales procedimientos administrativos disciplinarios en caso de confirmarse incumplimientos técnicos o debilidades en el control interno.

- La emisión de medidas correctivas que garanticen que, en adelante, únicamente se utilicen bolsas STEB certificadas conforme a los estándares internacionales aplicables.

ANEP indicó que estas acciones se plantean sin perjuicio de otras eventuales medidas administrativas o legales que pudieran derivarse de los hechos denunciados.

Pruebas presentadas